Crédit Immobilier

Bénéficiez d'un accompagnement personnalisé de A à Z!

Quelque soit votre projet d'acquisition, qu'il concerne une résidence principale, une résidence secondaire, un investissement locatif, des travaux à entreprendre, nous vous accompagnons dans le choix le plus pertinent en matière de crédit immobilier à Limoges.

En tant qu’intermédiaire entre VOUS et la banque, SIMPLICITAU% se sert de différents leviers afin de faire jouer la concurrence entre ses différents partenaires et ainsi obtenir le prêt immobilier le plus adapté à votre situation professionnelle, familiale et patrimoniale.

OBJECTIF : GAIN DE TEMPS + GAIN D'ARGENT !

Du TEMPS en vous évitant les démarches compliquées en présentant vous même votre dossier auprès de différents organismes bancaires et de l'ARGENT en négociant les meilleures conditions de taux et d'assurance pour votre futur crédit immobilier.

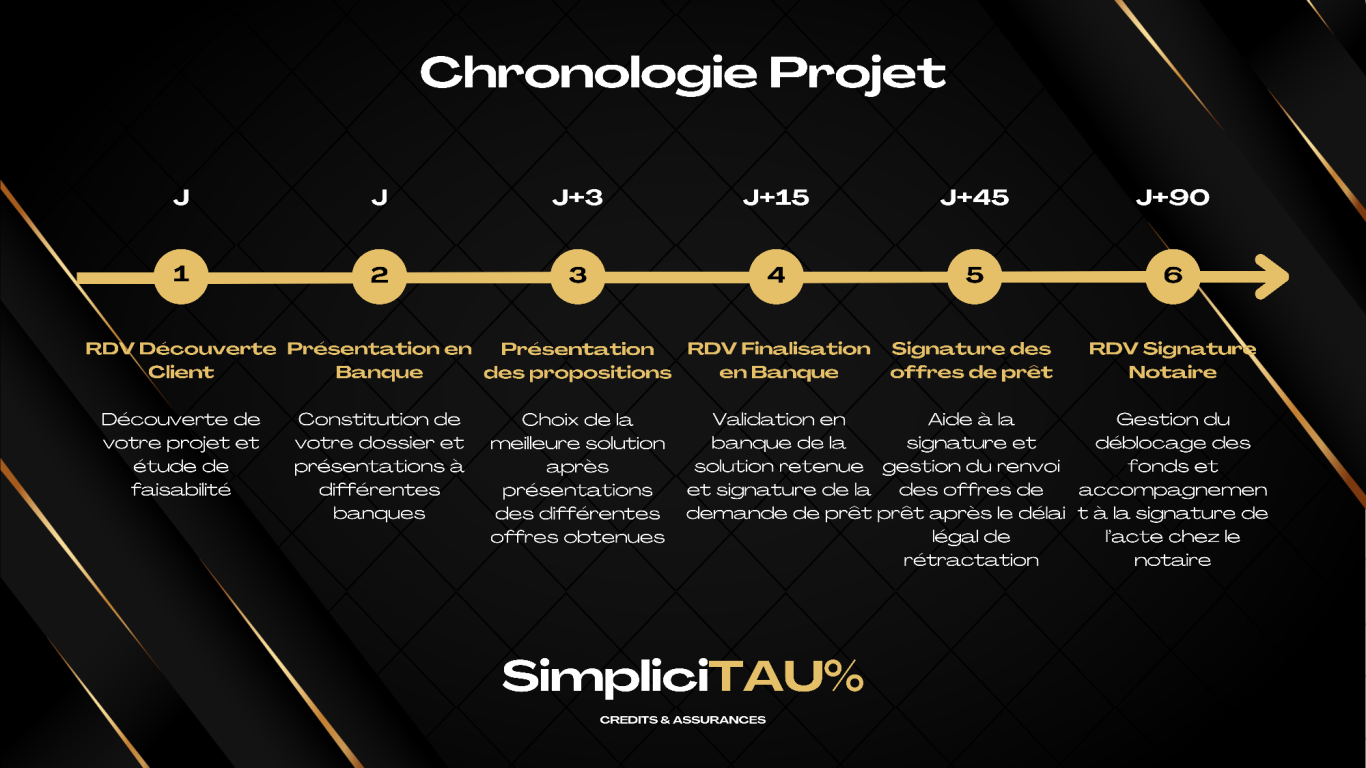

Notre mission de courtier immobilier à Limoges consiste à apprécier votre projet et vos attentes, de vous représenter auprès de nos partenaires et de vous assister dans toutes vos démarches, à savoir :

- choix du type de financement (taux fixe, taux variable, prêt in fine, crédit amortissable,...)

- plan de financement (mensualités, durées,...)

- choix de la banque et de la compagnie d’assurance (tarif, taux,...)

- validation et signature de l’offre de prêt

- accompagnement chez le notaire

Avoir recours à un courtier, c'est se faire accompagner par un professionnel expert du crédit immobilier sous toutes ses facettes afin d'analyser, négocier, comparer et choisir une solution de financement optimisée et adaptée.

Renégociation de Crédits

La Renégociation de crédit immobilier consiste à minorer vos mensualités en bénéficiant de la baisse des taux d’intérêt dans votre banque ou en le faisant racheter par un autre organisme bancaire.

Cette opération permet :

- soit de baisser vos mensualités sur la même durée restante

- soit de réduire la durée de remboursement en conservant les mêmes mensualités

- soit les 2!

A noter qu’une opération de renégociation peut être faite plusieurs fois pendant la durée de vie du prêt

Crédit à la Consommation

Ils peuvent se trouver sous différentes formes :

- crédit affecté (auto, travaux, voyage,...)

- crédit non affecté (sans justificatif de l’utilisation des fonds)

- découvert bancaire

- réserve d’argent

- carte de crédit.

Nos Partenaires

Foire aux Questions

Qu’est-ce qu’un courtier en crédit immobilier ?

Un courtier accompagne les emprunteurs dans la recherche, la négociation et l’obtention d’un financement immobilier auprès des banques. Il compare les offres, optimise les conditions du prêt et simplifie les démarches administratives.

Pourquoi passer par un courtier plutôt que contacter les banques soi-même ?

Un courtier permet généralement :

- d’accéder à plusieurs banques avec un seul dossier

- de gagner du temps

- de bénéficier de conditions négociées

- d’être conseillé sur le montage financier

- d’optimiser le coût total du crédit et de l’assurance.

Le courtier est-il payant ?

Le courtier peut être rémunéré :

- par la banque via une commission d’apporteur d’affaires

- par des honoraires convenus avec le client

- Les frais éventuels sont toujours présentés avant toute signature.

À quel moment faut-il contacter un courtier ?

Le plus tôt possible, idéalement avant même de signer un compromis de vente, afin de connaître précisément sa capacité d’emprunt et sécuriser son projet.

Comment est calculée ma capacité d’emprunt ?

La capacité d’emprunt dépend principalement :

- des revenus

- des charges et crédits en cours

- de l’apport personnel

- de la durée du prêt

- du taux d’endettement

- du reste à vivre.

Quel est le taux d’endettement maximum accepté ?

En règle générale, les banques acceptent un taux d’endettement autour de 35 % assurance comprise, sous réserve d’un reste à vivre suffisant.

Faut-il obligatoirement un apport personnel ?

L’apport n’est pas toujours obligatoire, mais il est fortement recommandé. Il sert souvent à couvrir :

- les frais de notaire

- les frais de garantie

- les frais de dossier.

Peut-on emprunter sans apport ?

Oui, certains profils peuvent financer jusqu’à 110 % du projet, notamment :

- les primo-accédants

- les profils avec revenus stables

- les emprunteurs ayant une bonne gestion bancaire.

Combien de temps peut durer un prêt immobilier ?

La durée varie généralement entre 10 et 25 ans, parfois davantage selon les profils et les projets.

Comment sont déterminés les taux immobiliers ?

Les taux dépendent notamment :

- des marchés financiers

- de la politique des banques

- du profil emprunteur

- de la durée du prêt

- du montant financé.

Peut-on négocier son taux immobilier ?

Oui. Un courtier peut négocier :

- le taux du prêt

- les frais de dossier

- les indemnités de remboursement anticipé

- les conditions d’assurance.

Vaut-il mieux une durée courte ou longue ?

Une durée courte réduit le coût total du crédit.

Une durée longue diminue les mensualités et facilite l’accès au financement.

Le bon équilibre dépend du projet et de la situation financière du client.

Quelles sont les étapes d’un achat immobilier ?

- Définition du budget

- Recherche du bien

- Signature du compromis

- Montage du dossier de financement

- Accord de prêt

- Signature chez le notaire

Combien de temps faut-il pour obtenir un accord de prêt ?

En moyenne :

- quelques jours pour une étude de faisabilité

- 3 à 6 semaines pour une offre de prêt complète selon les banques et les dossiers.

Quels documents faut-il fournir pour un prêt immobilier ?

Les banques demandent généralement :

- pièces d’identité

- justificatifs de revenus

- relevés bancaires

- avis d’imposition

- compromis de vente

- justificatifs d’épargne et crédits en cours.

Peut-on investir dans l’immobilier avec un crédit ?

Oui. Le crédit immobilier est même un levier fréquemment utilisé pour développer un patrimoine.

Les loyers sont-ils pris en compte dans le financement ?

Oui, une partie des revenus locatifs est généralement intégrée dans le calcul de financement.

Est-il possible d’investir en SCI ?

Oui, sous certaines conditions. Le financement dépend :

- du type de SCI

- des associés

- du projet immobilier

- de la stratégie patrimoniale.

Qu’est-ce qu’un rachat de crédit immobilier ?

Le rachat consiste à remplacer un crédit existant par un nouveau prêt afin d’obtenir :

- un meilleur taux

- des mensualités réduites

- un regroupement de crédits.

Quand est-il intéressant de renégocier son prêt ?

Une renégociation peut être pertinente lorsque :

- les taux ont baissé

- le capital restant dû est important

- l’écart de taux est significatif.

Un accord de principe garantit-il l’obtention du prêt ?

Non. Il s’agit d’un premier avis favorable, sous réserve de validation complète du dossier par la banque.

Peut-on rembourser un prêt immobilier par anticipation ?

Oui. Selon les contrats, des indemnités de remboursement anticipé peuvent s’appliquer.

Que se passe-t-il en cas de refus bancaire ?

Un courtier peut :

- retravailler le dossier

- solliciter d’autres établissements

- proposer des solutions alternatives adaptées.

Les indépendants ou chefs d’entreprise peuvent-ils obtenir un prêt ?

Oui. Les banques étudient notamment :

- la stabilité de l’activité

- les bilans

- les revenus

- la gestion financière globale.